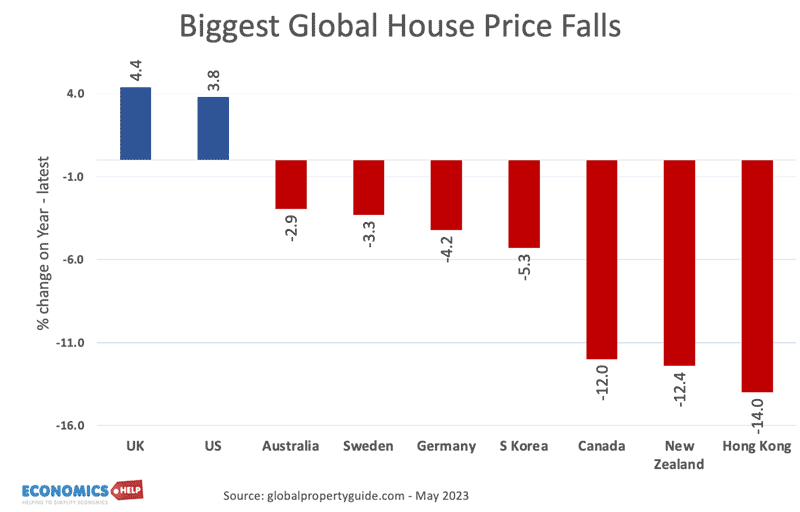

Au cours des 12 derniers mois, les prix de l’immobilier ont chuté de 16 % en Suède mais ont augmenté de 4 % aux États-Unis. Pourtant, les deux marchés du logement partagent des similitudes de prix surévalués et de taux d’intérêt plus élevés.

Pourquoi y a-t-il une si grande différence ?

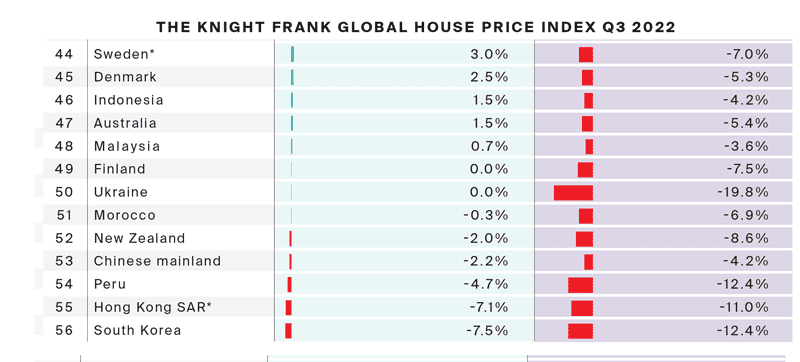

Après une flambée des prix pendant Covid, les marchés du logement du monde entier ont subi une course cahoteuse. Les baisses les plus importantes se sont produites dans des pays comme la Nouvelle-Zélande, le Canada et la Suède. Pourtant, alors que certains ont déjà chuté, d’autres marchés du logement sont à bout.

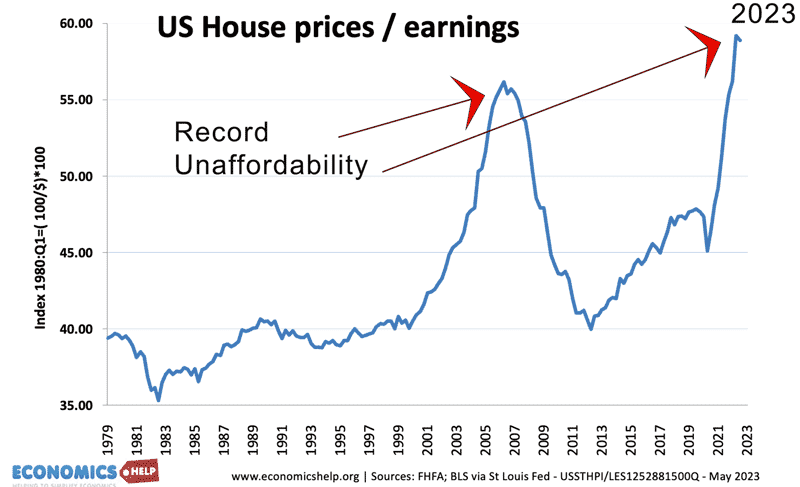

Cela montre les niveaux mondiaux du prix de l’immobilier par rapport aux revenus et pourquoi des pays comme le Portugal et les Pays-Bas sont particulièrement vulnérables aux chutes des prix de l’immobilier. Les États-Unis sont un cas intéressant car ils ont un niveau d’abordabilité record et des taux d’intérêt plus élevés – pourtant, jusqu’à présent, les prix sont restés obstinément élevés.

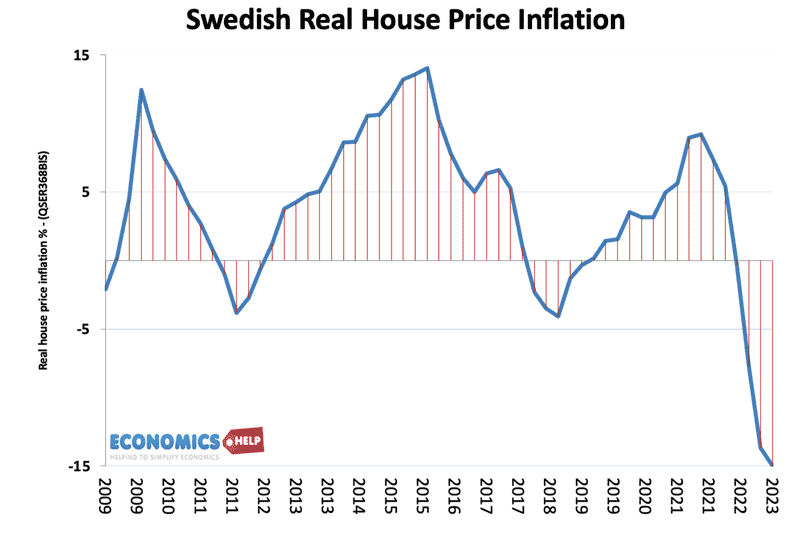

Le plus grand crash à ce jour est la Suède avec une baisse de 16% depuis le pic de 2022. L’effondrement des prix est le résultat d’un marché immobilier dysfonctionnel en Suède. Dans les années fastes, la pénurie de logements locatifs et le crédit ultra bon marché ont fait grimper les prix de l’immobilier de 250 % en 20 ans. Au cours de la même période, la valeur totale des prêts hypothécaires a augmenté de 460% – poussant la dette des ménages à plus de 200 % du PIB. Compte tenu des niveaux d’endettement élevés, même une hausse relativement faible des taux d’intérêt suédois à 3,5 % a entraîné une chute rapide des prix. Et c’est un avertissement sur la façon dont une bulle immobilière peut rapidement éclater. Danske Bank prévoit une chute de 25% – du pic au creux pour les prix de l’immobilier en Suède

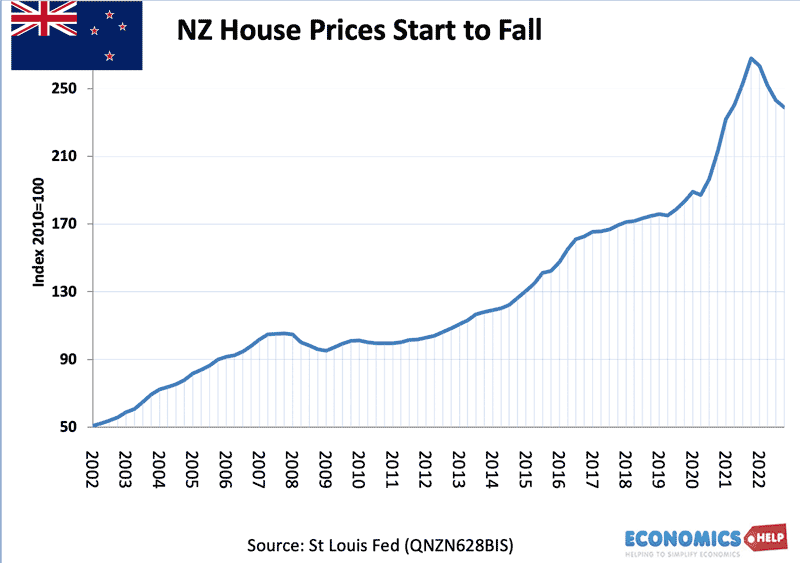

La Nouvelle-Zélande et l’Australie sont deux marchés du logement qui ont enregistré des hausses record au cours de la dernière décennie. Une pénurie de nouveaux logements, combinée à des taux d’intérêt extrêmement bas et à une population en hausse, a fait grimper le prix des maisons. En 2020, The Economist a noté que les prix des logements en Nouvelle-Zélande et en Australie étaient surévalués de 40 %, mais que les prix des logements ont encore augmenté pendant Covid. Au plus fort du boom, les prix des logements néo-zélandais étaient 10 fois supérieurs au revenu médian. Mais, en 2022, la forte inflation inattendue et la hausse tardive des taux d’intérêt ont provoqué une forte baisse de l’accessibilité. La Nouvelle-Zélande était comme le canari dans la mine d’or – un symbole de l’inabordabilité mondiale. Les prix des logements en Nouvelle-Zélande sont désormais inférieurs de 13 % à ceux d’avril 2020, mais le paradoxe est que les prix restent encore inabordables pour beaucoup.

C’est un exemple classique du problème des marchés du logement dans l’anglosphère. Des prix très élevés contribuent à une crise du coût de la vie. Mais, même les hausses récentes des taux d’intérêt n’ont pas fait grand-chose pour inverser les niveaux d’abordabilité.

Marché du logement aux États-Unis

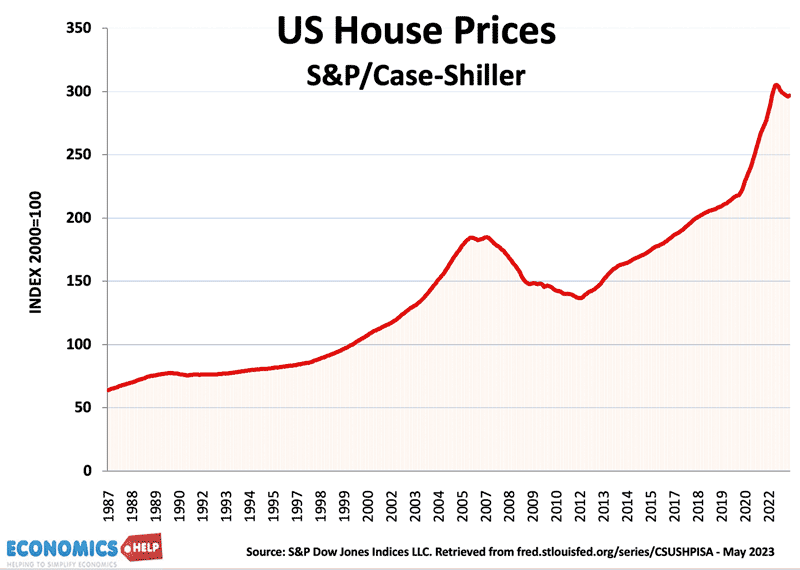

C’est une histoire similaire aux États-Unis qui ont connu une augmentation record des ratios prix des logements/revenu au cours de la dernière décennie. Entre 2020 et octobre 2022, les prix américains ont augmenté de 38 %. Cela était dû aux taux d’intérêt ultra-bas, à l’augmentation de la richesse, à la ruée vers l’espace induite par le covid et à la hausse des prix encourageant davantage d’investisseurs à acheter une propriété. Mais, ces facteurs qui ont soutenu la hausse des prix ont maintenant changé. Le caractère inabordable combiné à des taux d’intérêt plus élevés donne une recette familière pour un effondrement des prix de l’immobilier. Mais, malgré de nombreux signes avant-coureurs, le marché immobilier américain a mieux résisté, les prix stagnant au lieu de baisser. L’espoir est que la baisse de l’inflation signifie que les États-Unis n’auront peut-être pas besoin d’augmenter beaucoup plus les taux d’intérêt.

Pourquoi les prix des maisons aux États-Unis n’ont pas baissé

Le dynamisme du marché du logement se reflète sur le marché locatif avec une pénurie de propriétés faisant grimper les coûts de location. C’est une situation qui encourage les primo-accédants à essayer de se lancer sur le marché immobilier s’ils le peuvent. Nicole Bachaud, économiste chez Zillow, affirme qu’un krach immobilier aux États-Unis est peu probable car un krach nécessiterait une augmentation des défauts de paiement et des saisies hypothécaires, comme en 2008. Le marché de 2023 est différent car il y a beaucoup moins d’exposition aux prêts hypothécaires à risque et au gonflement les taux hypothécaires, qui ont causé tant de ravages en 2006-2008. Une autre différence est qu’en 2023, beaucoup plus de propriétaires ont souscrit à des prêts hypothécaires à taux fixe, de sorte que beaucoup ont été protégés des récentes hausses des taux d’intérêt. Parce que de nombreux propriétaires sont sur des offres à taux fixe bas, il y a une réticence à vendre. Cela entraîne une pénurie de maisons à vendre, ce qui signifie que les acheteurs ont peu de pouvoir sur le marché pour négocier des prix plus bas. De plus, l’inflation elle-même a soutenu les prix nominaux avec des coûts de construction plus élevés, faisant grimper les prix et limitant la construction de nouvelles maisons.

Avertissements de chute des prix des maisons

Néanmoins, malgré la pénurie persistante, certains experts prédisent encore une baisse des prix allant jusqu’à 15 %, en particulier dans les grandes villes qui ont connu la plus forte hausse ces dernières années. L’un des principaux problèmes est qu’au fil du temps, d’autres devront réhypothéquer à des coûts plus élevés. Mais, même une baisse de 15 % ne ramènerait même pas les prix aux niveaux d’avant la covid.

En mars 2022, la Federal Reserve Bank de Dallas a identifié les signes avant-coureurs d’une bulle sur les marchés immobiliers américains. Il y avait des avertissements concernant la hausse des ratios prix de l’immobilier/revenu, mais aussi la pression sur les revenus réels et l’accès au crédit. Alors que les prix de l’immobilier n’ont baissé que de peu, il y a de plus en plus de propriétaires qui vont de plus en plus réhypothéquer à un taux plus élevé. Avec des taux d’intérêt hypothécaires à 7%, il y a plus de douleur à venir. Si l’économie connaît un ralentissement économique ou si l’inflation demeure plus persistante que prévu, la pression sur le marché pourrait s’accroître.

Demande d’investissement

Le PEW Trust rapporte qu’au cours de la période 2020-2021, il y a eu une augmentation de 80% des ventes de maisons imputables aux entreprises d’investissement. En 2022, les sociétés d’investissement possédaient environ 25% de toutes les maisons aux États-Unis. Mais, en 2022, les entreprises d’investissement privées ont réduit leurs ventes à seulement 20 %, en raison de la hausse des coûts du crédit et de la probabilité que le marché approche de son apogée. L’importance de ceci est que ce ne sont pas seulement les ménages ordinaires qui achètent des maisons. Pour les investisseurs, le marché du logement est souvent une activité très rémunératrice avec de très bons rendements locatifs et une perspective de hausse des prix des actifs. Le logement est un excellent investissement depuis la grande récession de 2008, mais depuis 2022, cela a changé et on observe une baisse des achats spéculatifs qui est un facteur important dans la détermination de la demande.

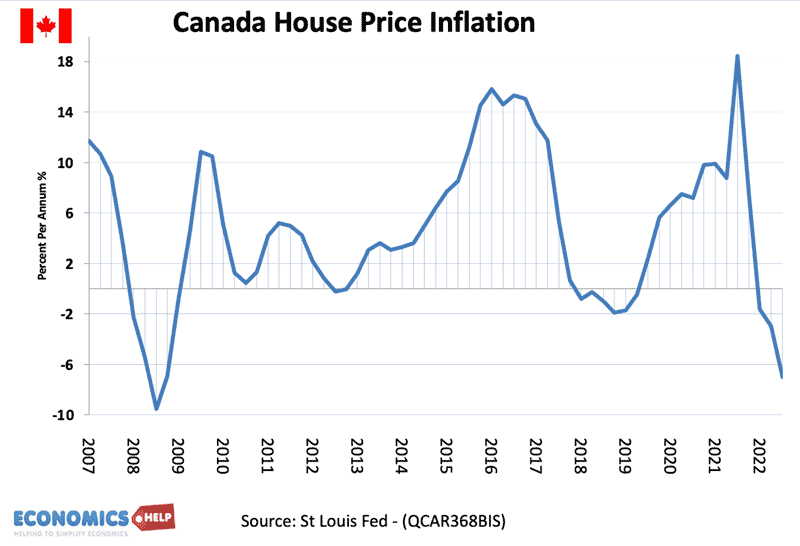

Marché canadien de l’habitation

Après avoir chuté tout au long de 2022, les prix des maisons au Canada se sont quelque peu redressés en 2023 avec des taux d’intérêt plus bas, une amélioration de l’économie et une pénurie continue de logements faisant grimper les prix. Le gouvernement canadien a indiqué sa volonté d’intervenir sur le marché pour tenter de rendre les prix plus abordables. Par exemple, l’interdiction très médiatisée faite aux étrangers d’acheter une propriété. En théorie, cela réduirait la demande de l’étranger et permettrait une baisse plus importante des prix. Mais la nouvelle législation s’est avérée plus symbolique que de changer la réalité du marché du logement. À l’instar de nombreux marchés du logement, il n’existe pas de solutions faciles au problème de l’inabordabilité.

Marché du logement au Royaume-Uni

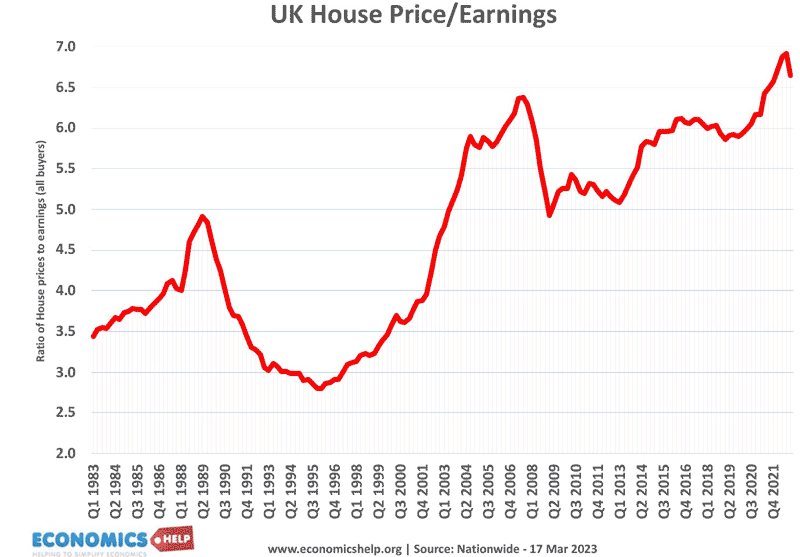

Le Royaume-Uni ressemble un peu aux États-Unis avec des problèmes très similaires, une abordabilité très médiocre et des coûts hypothécaires en hausse. Jusqu’à présent, la demande s’est maintenue, en partie grâce aux loyers très élevés. Mais, les données récentes sur l’inflation ont souvent été bien pires que prévu, le résultat est que le Royaume-Uni est maintenant confronté à la perspective de taux plus élevés que prévu, même le mois dernier. Il y a beaucoup de mauvaises nouvelles à venir pour le marché immobilier britannique.

La pénurie de logements complique le tableau

L’Anglosphère est aux prises avec des niveaux très élevés d’inabordabilité. En théorie, des taux d’intérêt plus élevés en plus de cela devraient entraîner de fortes baisses de prix. Mais, en même temps que beaucoup sont aux prises avec des loyers et des coûts hypothécaires élevés, le manque de logements disponibles est toujours préoccupant. Le FT rapporte comment l’Anglosphère a pris du retard sur les pays européens en termes de nombre de foyers pour 1 000 habitants. il y a 40 ans. Le rapport était de 400 à 1 000 dans les deux cas. Mais récemment, l’Europe s’est étendue à 560 pour 1 000, tandis que l’Anglosphère est restée constante à 400. Cela est important car les familles plus petites et le vieillissement de la population ont entraîné une augmentation du nombre de ménages tels que les célibataires.

Cette pénurie relative, combinée à l’augmentation de la richesse, à l’augmentation du nombre de ménages à deux revenus et à la demande d’investissement, a faussé les ratios cours/bénéfices à long terme. Cela a rendu difficile la prévision, car nous ne pouvons pas nécessairement nous fier aux tendances passées, mais en même temps, c’est une erreur de dire que cela explique toute la différence. La réalité est que la hausse des versements hypothécaires de 2 % à 7 % réduit considérablement l’attractivité de l’achat d’une maison aux États-Unis et pourrait entraîner des baisses importantes.

Où est le plus vulnérable à la baisse des prix ? L’Europe a certains des ratios prix de l’immobilier/revenu les plus chers – en particulier la République tchèque, les Pays-Bas et l’Allemagne.

Parutions:

Encyclopédie méthodique/Economie politique/AICHSTAT ou EICHSTETT.,Référence litéraire de cet ouvrage. Disponible à l’achat sur les plateformes Amazon, Fnac, Cultura ….

Cette chronique a été reproduite de la manière la plus claire que possible. Dans la mesure où vous désirez apporter quelques explications concernant le thème « Apprentis de Mantes-la-Jolie » vous avez la possibilité de joindre notre journaliste responsable. Ce post a été choisi par le site ifa-mantes.fr en ligne pour la seule raison qu’il se présentait dans les interfaces d’un média voué au sujet « Apprentis de Mantes-la-Jolie ». La fonction de ifa-mantes.fr étant de trier sur internet des données autour de Apprentis de Mantes-la-Jolie et les diffuser en répondant du mieux possible aux questions de tout le monde. Il y aura de multiples développements sur le sujet « Apprentis de Mantes-la-Jolie » dans peu de temps, on vous incite à consulter notre site plusieurs fois.