Le calendrier des données économiques de la semaine du 8 janvier est léger. Nous aurons tout le temps de digérer les implications des chiffres de l’emploi de décembre. Cependant, la semaine contient un rapport de données critiques qui fera progresser les perspectives de la politique monétaire de la Réserve fédérale.

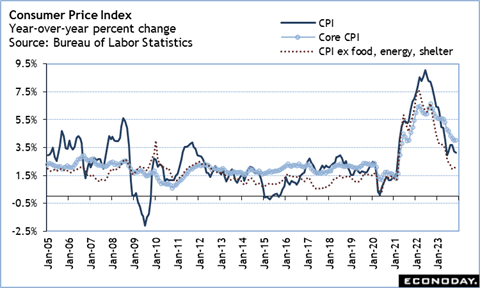

L’IPC de décembre à 8h30 HE jeudi devrait offrir davantage de preuves que l’inflation diminue régulièrement au niveau de l’ensemble des éléments, mais la question plus importante est de savoir si l’IPC de base persiste à des niveaux que les décideurs de la Fed qualifient de trop élevés et soutiennent le maintien d’une politique monétaire restrictive. pour longtemps.

Ce qui sera important pour évaluer les perspectives de la politique monétaire, c’est de savoir à quelle vitesse l’inflation s’améliore et si les décalages longs et variables dans l’impact des précédentes hausses de taux rattrapent les hausses agressives des taux entre mars 2022 et juin 2023.

En plus des données régulières d’un mois à l’autre et d’une année sur l’autre, le chiffre de décembre comprendra également une lecture de moitié sur moitié de la variation de l’IPC. S’il y a des signes que les pressions à la hausse sur les prix à la consommation s’atténuent plus rapidement au second semestre 2023 qu’au premier semestre, cela devrait consolider la décision du FOMC de faire une pause sur de nouvelles hausses de taux et donner aux prévisions du FOMC plus de certitude pour des réductions de taux modestes plus tard dans 2024.

Partagez cette histoire, choisissez votre plateforme !

Bibliographie :

Harmonies économiques/Chapitre 4.,Référence litéraire de cet ouvrage.

Cette chronique a été reproduite de la manière la plus claire que possible. Dans la mesure où vous désirez apporter quelques explications concernant le thème « Apprentis de Mantes-la-Jolie » vous avez la possibilité de joindre notre journaliste responsable. Ce post a été choisi par le site ifa-mantes.fr en ligne pour la seule raison qu’il se présentait dans les interfaces d’un média voué au sujet « Apprentis de Mantes-la-Jolie ». La fonction de ifa-mantes.fr étant de trier sur internet des données autour de Apprentis de Mantes-la-Jolie et les diffuser en répondant du mieux possible aux questions de tout le monde. Il y aura de multiples développements sur le sujet « Apprentis de Mantes-la-Jolie » dans peu de temps, on vous incite à consulter notre site plusieurs fois.